12万部AI漫剧,爆款率不到0.2%:一场被AI自己"卷死"的狂欢

刷短视频的时候,你有没有发现一个诡异的现象?

去年打开抖音快手,偶尔刷到几部AI漫剧,还会觉得新鲜。今年打开,满屏都是AI生成的修仙脸、甜宠脸、逆袭脸,画风越来越像,剧情越来越像,连主角的下巴弧度都像复制粘贴的。

不是你审美疲劳了。是这个行业,真的病了。

2025年12月,国内在播AI漫剧5万部。2026年2月,这个数字变成了12万部。

两个月,翻了一倍多。

听着很猛对吧?但另一个数据更猛:12万部里边,播放量破亿的不到150部。爆款率0.12%。

千分之一。

你没看错。这是一个200亿规模的市场,里头9.88%的内容,连"及格线"都摸不到。

我跟几个做AI漫剧的朋友聊过,他们现在最怕听到一个词:日均400部。

没错,现在行业每天新上架的AI漫剧,少说400部,高峰期能到600部。听起来像不像超市货架上摆方便面?一天摆上去几百款,消费者随手拿一包,拆开味道差不多,吃完记不住牌子。

方便面好歹还有个康师傅和统一。AI漫剧呢?连个像样的品牌都没有。

所有人都在用同一套工具,跑同一个模型,喂同一套提示词,出来的画面当然像。当所有人都能快速用AI生成画面的时候,"会用工具"这件事就不再是壁垒了。

你花三天调出来的prompt,我花三小时就能抄走。你用的Seedance 2.0,我也用。你找的配音素材库,我也能找到。

技术平权的另一面,叫技术贬值。

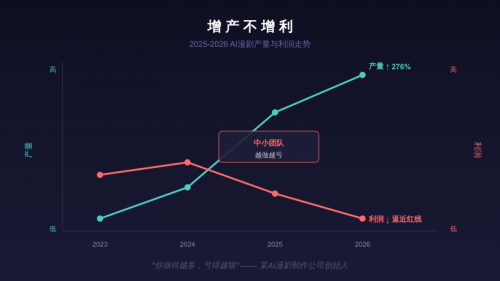

最魔幻的是"增产不增利"。

2025年AI漫剧市场规模冲到189.8亿,听着是大蛋糕。但你切开看,吃到嘴里的没几个人。

方正证券的研报说得很直白:行业整体处于增长快车道,但产能爆发并未匹配对等的商业收益。翻译成人话就是,盘子是大了,但钱没进你兜里。

多数中小团队不但没赚到钱,反而在亏。算力要钱,模型调用要钱,流量投放要钱。产量上去了,单部作品的收益反而被稀释了。你做得越多,亏得越狠。

这像什么?像一群人挤在自助餐厅里,拼命往盘子里堆食物,堆得比别人高就觉得自己赢了。结果呢,盘子里全是土豆丝,没一块肉。

为什么会这样?因为AI把门槛砍到了地板上。

传统短剧,你得有演员、有场地、有摄影团队,一部戏下来怎么也得几十万。AI漫剧呢?有人说3000块钱、3个人、48小时就能做出80集。虽然《霍去病》那个案例后来被导演出来辟谣了,说3000块只是算力成本,团队其实近20人,但这个数字已经足够让圈外人兴奋。

门槛低到什么程度?大学宿舍里两个学生,一台电脑,一个周末,也能撸出一部来。

问题是,出来的东西都长一个样。

清一色的"重生",清一色的"逆袭",清一色的"修仙"。男主第一集被欺负,第二集觉醒金手指,第三集开始打脸。女主不是被退婚就是被陷害,然后遇到霸道总裁或者绝世高手。

用户不傻。刷多了就知道,这些剧换了个皮,骨子里是一样的。

2026年4月,"先备案、后上线"新规正式实施。 一大批打擦边球的低俗作品被清退。这是好事。但对很多小团队来说,这是最后一根稻草。

更深层的问题在上游:剧本荒。

你现在去行业里转一圈,十个老板九个会跟你抱怨:找不到好剧本。

AI能生成画面,能生成配音,甚至能自动剪辑。但AI写不出一个好故事。

日均上架四五百部剧,需要多少剧本?大量的。但好编剧就那么多。怎么办?复制。改改人名,换个场景,内核照搬。"一本多用"成了潜规则,同一个套路被翻来覆去地拍,观众的审美阈值被反复拉低。

万兴科技最近搞了个"剧本广场",想做剧本IP的交易平台。思路是对的。当所有人都在卷画面质量的时候,真正的差异化只能来自内容本身。

但我得说句泼冷水的话:交易平台能解决流通问题,解决不了创作问题。好剧本不是流水线能生产的,它需要时间、需要打磨、需要真正懂内容的人。

这不是买几套模板就能搞定的事。

有人会说,那出海呢?

确实,海外市场是个增量。中国有全球最成熟的网文IP库,有最便宜的AI生成工具链,多语种翻译、换脸、场景替换的成本已经被打到地板上了。头部团队的出海作品全球播放量能破6.3亿次。

但你仔细想想,出海的核心竞争力是什么?还是内容。

你在国内卷不过的东西,拿到海外就卷得过了?

海外用户对"龙傲天"式的爽文套路接受度确实更高一些,但这不代表他们没有审美底线。等海外市场也被同质化内容淹没的时候,今天的剧本会在明天重演。

说到底,AI漫剧现在面临的问题,本质上跟当年的传统短剧一模一样。

2023年短剧爆发的时候,也是所有人一窝蜂涌进来,也是同质化泛滥,也是爆款率低得可怜。然后监管来了,洗牌来了,活下来的是那些认真做内容的人。

AI漫剧只不过把这个周期压缩了。传统短剧花了五年走完的路,AI漫剧一年就走完了。

速度快是好事,但速度快也意味着,留给你犯错的时间更少了。

行业的未来不在比谁出片快,而在比谁能持续稳定地出好片。

能做到这一点的团队,现在可能还不到5%。但等潮水退去,这5%就是整个行业。

我最近看到一个说法挺有意思:AI漫剧不是内容行业,是制造业。

说得狠了点,但不无道理。

当工具人手一套、模型人人能跑的时候,你的生产流程确实是制造业逻辑。比的是供应链效率、成本控制、品控体系。

但制造业的终局是什么?品牌化。

富士康能造iPhone,但富士康不是苹果。能批量生产AI漫剧的团队很多,但能打造出"AI漫剧=好内容"这个品牌认知的,几乎没有。

这才是200亿市场里最大的空白。

谁先填上这个空白,谁就是下一个阶段的赢家。

至于剩下的12万部?它们会像沙滩上的泡沫一样,来得快,去得也快。