从流量价值、商业模式、AI赋能探寻漫剧行业的演进

漫剧/AI漫剧在今年迅速起量,行业进入深度竞争时期。在未来IP版权、AI技术进步、平台与政策多方加持下,AI漫剧有望在量级跃升的基础上继续提质,迎来进一步的受众扩圈、流量价值提升。我们观察到此次各互联网大厂均快速积极涌入漫剧赛道,给予流量和政策扶持,较上一轮入场短剧更为积极。考虑AI赋能制作,较真人短剧门槛更低,起量或更快,未来漫剧市场天花板或比目前设想更为乐观。

摘 要

漫剧市场增长核心动力是短剧市场扩容与转型下的流量价值再分配。25年以来,微短剧市场仍然保持持续的增长趋势。免费短剧应用是最为景气的赛道,2025年10月红果短剧MAU为2.45亿人,在在线视频赛道仅次于腾讯视频、爱奇艺、芒果TV。对于漫剧类型的拓展,同样是短剧品类扩张策略的一部分。另一方面,真人短剧付费投流缩水,大批投流方复制从网文转短剧的投放内容变迁路径,转型漫剧赛道,玩家增加+跑通投放,漫剧在暑期投流破峰。

漫剧流量属性承继短剧,女频或成为未来扩圈发力重点。漫剧与网文、短剧同样,在内容上以“剧情钩子”带动用户持续观看,从而获得更长的用户使用时间与留存,最终转化为流量价值。流量属性的特点带来了漫剧运营方式上的“短视频”化,同时在变现模式上也承继了传统真人短剧的IAAP模式。当前漫剧供给集中在男频题材,因此男性用户占比较高,类似早期真人短剧。但短剧市场整体上男女用户比例基本持平,在各小说平台开放改编版权后,女频内容预计成为未来供给端、投流端重点发力赛道,流量价值与有望进一步提升。

漫剧核心竞争力:生产力迭代,供给端成本降低与效率跃升,AI带来更完善的内容与流量生态。偏向UGC/PUGC生产模式+平台今年加大补贴,构成漫剧前期低成本、ROI提升,从而最终跑通盈利的要素。AI赋能带来更工业化的生产方式,未来在模型效果更可控、供给端产能与人才培养跟进后,AI漫剧的成本有望进一步走低。大模型商家积极助推AI漫剧,打造AI内容与下游平台流量生态闭环,引领多模态模型从“兴趣”工具转向更为刚性的生产与变现工具。

投资建议:漫剧/AI漫剧在今年迅速起量,行业进入深度竞争时期。在未来IP版权、AI技术进步、平台与政策多方加持下,AI漫剧有望在量级跃升的基础上继续提质,迎来进一步的受众扩圈、流量价值提升。我们观察到此次各互联网大厂均快速积极涌入漫剧赛道,给予流量和政策扶持,较上一轮入场短剧更为积极。考虑AI赋能制作,较真人短剧门槛更低,起量或更快,未来漫剧市场天花板或比目前设想更为乐观。

风险提示

面向短剧、漫剧的审查政策进一步收紧;短剧项目收益的不确定性;AI相关技术进展缓慢。

正 文

一、漫剧市场增长动能:短剧市场扩容与转型下的流量价值再分配

(一)短剧大盘高景气度,流量价值持续提升,催生多元品类需求

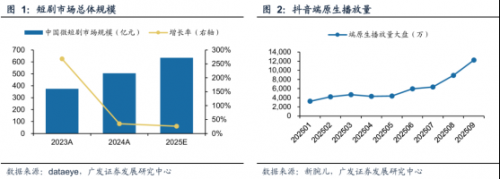

25年以来,微短剧市场仍然保持持续的增长趋势,根据dataeye,2024年我国短剧市场规模已达到505亿元,预计25年将达到634.3亿元,同比增长26%;到27年将达到856.5亿元,年复合增长率达到19.2%。抖音端原生在今年完善了生态建设,根据dataeye,抖音端原生IAA规模从25年初至年中已增长3倍;根据新腕儿,抖音端原生整体播放量9月破亿。

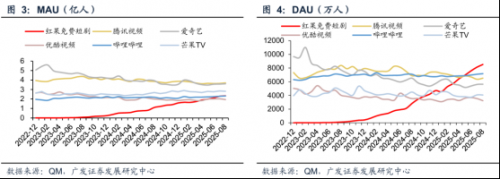

免费短剧应用是最为景气的赛道,用户规模逼近头部长视频。根据QM,在月活维度,2025年10月红果短剧为2.45亿人,超越哔哩哔哩、优酷跻身第四,在在线视频赛道仅次于腾讯视频、爱奇艺、芒果TV(25年10月为2.53亿)。自2025年5月开始,红果DAU就已超越其他在线视频应用成为TOP1。而其他的同类型短剧APP体量较小,排名第二位的河马剧场10月月活仅为0.5亿人。相较于长视频应用的多家搏杀,短剧应用目前仍然高度集中。

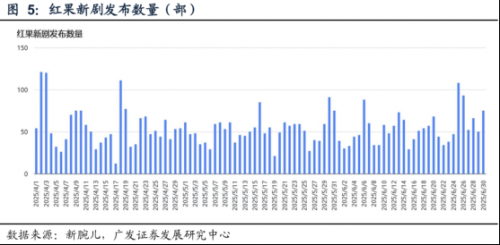

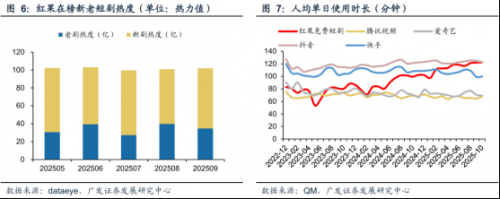

根据新腕儿统计,红果短剧APP在25Q2日均上线短剧54部,而长视频平台在25H1上新长剧剧集总量仅为137部。根据QM,10月红果人均单日使用时长已达到122.5分钟,接近抖音的123.05分钟。

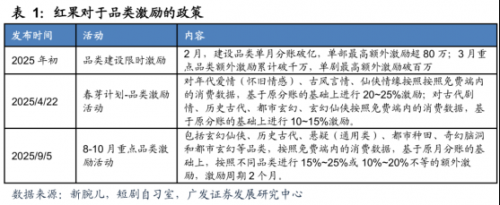

在过去的一年内,红果持续推出对于重点品类的激励活动,例如8月以来对于玄幻仙侠、历史古代、悬疑(通用类)、都市种田、奇幻脑洞和都市玄幻等男频品类进行重点激励。对于漫剧类型的拓展,同样是流量持续破峰下,品类扩张策略的一部分。

25年11月,红果推出“红果免费漫剧”APP,开始上架部分安卓渠道,其前身为字节另一个免费真人短剧app“咸柠免费短剧”改名而来。目前平台上的内容题材主要还是偏古风、沙雕、都市脑洞,多为其他平台IAA投流末期产品,类似早期红果短剧APP上以二轮剧为主。此外平台上也有部分热门真人短剧,与红果短剧app资源互通。从11月中旬开始,红果免费短剧APP开始增加投流力度,以番茄平台渠道为主。红果短剧APP主站内部也设立了独立的“漫剧”二级分类。

类似在真人短剧的布局,长视频平台后续跟进漫剧内容,作为站内流量的补充而非重点布局。腾讯视频在站内推出了“短番”频道,但UI位置较为隐蔽;爱奇艺在11月在站内二级菜单栏中开辟了新的漫剧分类。长视频平台上大部分都为免费漫剧,少数热门漫剧需先充值VIP观看。此外网易也在在11月推出了网易羚羊漫剧小程序。

(二)真人短剧付费投流缩水,平台方复制从网文转短剧的投放内容变迁路径

虽然短剧大盘整体仍在增长,但从投流端来看,IAA与IAP模式分化明显:IAA增势持续,抖音端原生在25年上半年开始爆发,免费短剧app用户规模突围;但付费投流大盘增长见顶。抖音端原生IAA规模从25年初至年中已增长3倍,而小程序渠道投流从5月开始有明显下滑。付费投流的增速从25年开始放缓甚至下跌,主要因为短剧App和端原生短剧账号相比付费短剧小程序具有更高的用户留存能力。目前IAA模式已全面超越IAP模式,根据dataeye预计,免费短剧市场规模在25年将达到350亿元,整体占比达到55%左右。

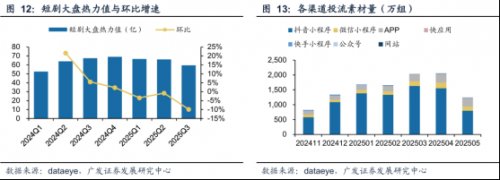

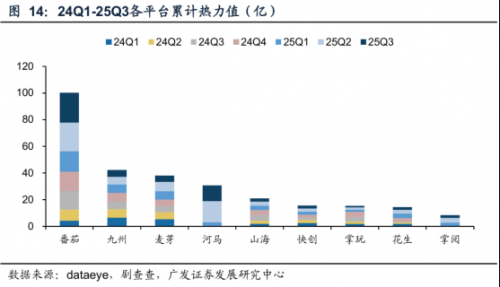

大批投流方转型,成为今年漫剧行业爆发的重要因素。番茄25Q3单季度投流量级达到了22.38亿热力值,而排名第二的河马仅为11.80亿,九州、麦芽、山海等老牌真人短剧投流方环比均有下滑。叠加整体投流大盘缩水,因此较多平台方在今年选择转型漫剧投流。这一转型类似早期网文投流平台转型短剧投流历程。目前漫剧赛道还未形成稳定的格局。

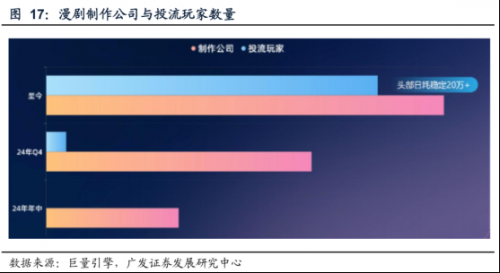

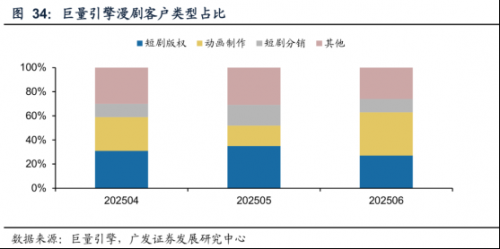

根据巨量引擎,漫剧投流端在24年年中没有玩家,到24Q4仅有个位数,但到25年中迅速增长到数十家,头部日消耗基本稳定在20万+。漫剧投流端公司数量增长显著快于制作公司的增长数量。

(三)漫剧暑期破峰,仍处于发展的早期

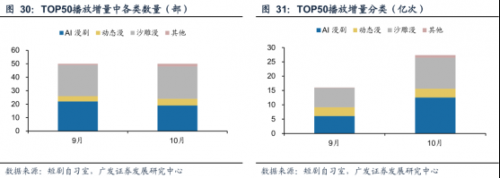

漫剧投流规模从上半年开始迅速成长。根据巨量引擎,从24Q1开始,漫剧的部均收益和数量开始稳步提升,24年中漫剧供给规模开始增长,到24Q4,漫剧看播已超过20亿,环比增长123.91%,付费规模破2600万,其中头部的《我每天征服一个美女》累计充值破200万、《江思先生》累计充值破95万。

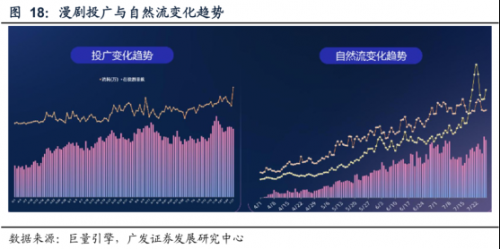

在今年跑通盈利之后,商业化消耗在7月下旬起不断破峰,付费自然流在8月达到1000+万/天,商业化投流在8月达到400万/天,流水规模翻12倍,广告+自然流量双爆发式增长。TOP1剧目消耗超1000万,消耗500万以上剧目数量持续攀升,单部作品的累计收益最高近800万元。从品类上看,沙雕漫低成本改编小说测出率34%,单剧目平均流水20万,三维动画崭露头角。

投放的暴增反向催化供需裂变。在今年3月,漫剧供给量仅为120部每月;4-7月间,漫剧剧目供给量以83%的复合增长率持续扩容,累计上线剧目3000部,同比增长603%;从投流数量来看,根据dataeye,25H1动态漫短剧在投共485部,基本每月投流量级稳步增长。但相较于上半年真人短剧参投6.63万部总量、3.96万部新剧,整体量级仍然较小。

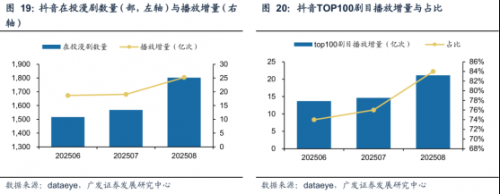

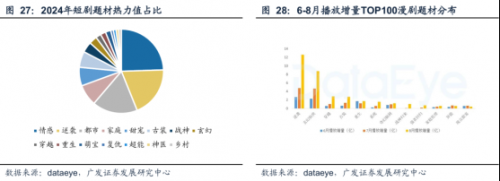

在剧目数量增加、投流的增长驱动下,8月开始,抖音端在投漫剧播放增量明显抬升。但行业二八分异严重,绝大多数播放增量集中在少数的漫剧上。根据dataeye,25年6-8月,抖音端头部TOP100漫剧的播放增量占总增量从74%左右提升至84%左右,集中度有明显提升;根据短剧自习室统计,9月(9/1-9/28)抖音平台漫剧新增播放量超55亿,但大多集中在极少数的头部内容(含老剧),约有96%漫剧的月新增播放量小于百万。这同样也是以真人短剧早期的阶段性特征。

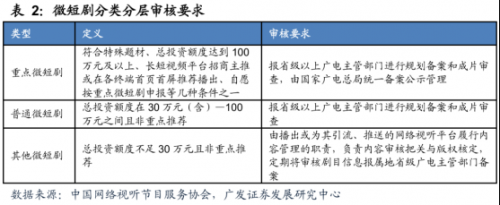

漫剧仍处于发展早期,内容形式较为粗放,监管开始跟进。一方面是对不规范的短剧进行清退下架,另一方面类似真人短剧,要求建立平台+政府备案体系。未按现行微短剧管理规定完成事前审核并标注编号的新增动画微短剧,一律不得上线。存量合规作品需在2026年3月底前分阶段补办备案手续,其中重点类和普通类由制作机构向属地省级广电部门报审,其他类由平台完成自审后上报备案信息。整体类似24年2月下发的针对真人短剧的备案管理要求。目前红果平台基本上在剧集首集都显示了平台备案号;抖音端原生由于较多为UGC/PUGC作品,备案尚未完全显示。

二、漫剧的流量属性与扩圈逻辑 (一)漫剧流量属性:网文、短视频玩法的一种载体

漫剧本质上的流量属性决定其商业模式与受众。和真人短剧早期是作为小说网站投放素材,随后转型升级成为一种独立的内容形式一样,漫剧同样是网文可视化与引流的载体。早期的漫剧正是以轻量级的PPT动画、推文小说漫形式发展起来。从24年以来,漫剧作为推文视频的一种载体重新起势,此时的漫剧已具备完整的内容形态,相较于早期个人创作者原创文案为主,番茄小说成为重要的剧本文案来源。若用户观看视频过后返回番茄小说APP进行搜索,视频创作者即可分佣。番茄小说为抖音旗下免费小说平台,同样以IAA变现,其内容特征和消费习惯与短视频/免费短剧高度类似。在真人短剧上,通过与红果打通渠道与制作资源,也已将版权改编的路径成功开发。

在内容上,漫剧、早期短剧作品、免费小说同样以“剧情钩子”带动用户持续观看,从而获得更长的用户使用时间与留存。当前漫剧最主要的受众群体并非是传统的国产动画受众,而更多是短视频、免费小说/短剧受众,正如红果的用户群体和短视频用户群体有更高的相似性,而与爱优腾芒这类长视频应用的用户迥异。虽然在制作上并非精良,但漫剧确实填补了2024年以来,早期偏下沉的内容在监管+平台筛选的作用下较少露出、短剧日益精品化的大背景下,观众对于更为轻松、直观、简单的内容作品的需求;这与短剧在早期的流量切入途径高度类似。

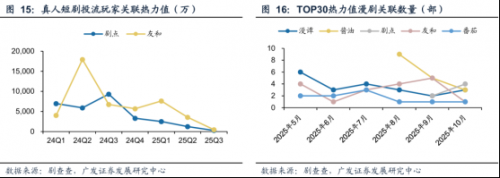

流量属性的特点带来了漫剧运营方式上的“短视频”化,与账号绑定较强。以播放表现、供给数量最好的沙雕漫为例,2024年,抖音端开始陆续出现以抗日、历史题材为主的热门沙雕漫,按照端原生账号系列化运营。例如专注于抗日题材的以“战地”作为账号剧场名称的战地小青龙、战地小龙虾等账号,在当时已经开始获得了较为广泛的受众群体。沙雕动画逐渐按主人公形象素材衍生出多种标志性特征,开始类似MCN形式进行系列化运营和生产。在出现爆款沙雕动画IP后,头部创作者也可对外授课、收徒,销售素材包和创作工具进行持续变现,因此部分头部的沙雕漫呈现出极为繁荣的形象衍生。例如“虾仁动画”主打历史戏说、穿越、爽文题材,从2023年“虾仁饭”账号开始发布第一个作品,积累了较多的粉丝,随后伴随着虾仁系沙雕漫制作者的增多,虾仁动画逐渐转向IP化。24年三国虾账号制作的《一品布衣》(由同名网文改编)也跑出了较好的播放成绩,截至25年7月播放量破10亿。

正因其流量属性,漫剧变现模式与传统短剧同样以IAAP变现,在渠道上复用了抖音端原生+免费短剧应用的路径。主流的方式即是新剧早期IAP测付费情况+中后期转IAA,IAA模式主要为延长老剧生命周期。目前头部的漫剧号大部分都是付费,但有较多沙雕漫采用免费模式。此外从历时性变化上来看,从6月到8月,头部top30播放增量的漫剧中,免费模式的沙雕漫上榜数量大幅下滑(从22部降至9部),专业机构入场后付费模式的动态漫、AI漫剧成为头部播放增量驱动。

(二)版权方开放授权,未来将拓展女性用户群

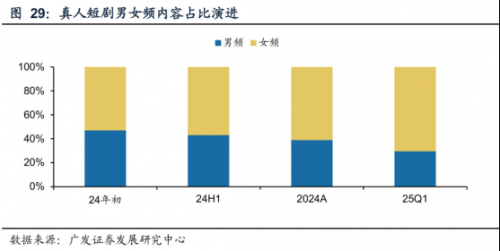

当前短剧用户主要集中在较为年轻的男性用户群。主要受供给影响,题材供给最多、播放量靠前的架空玄幻、逆袭、奇幻等题材基本都是偏男频内容,与真人短剧差异较大。且从表现形式上,部分沙雕漫画风较为粗糙,因此也阻挡了一部分女性观众入场。

早期真人短剧也经历了短暂的男频内容供给超过女频的阶段,但从供给趋势上看,随着产能的提升,女频内容成为主导。目前从用户构成上,漫剧的男性用户占比在60%-70%,30岁以下的用户占比超过65%,尤其头部的漫剧男性用户占比更高;而微短剧整体的用户男女比例基本持平。漫剧在女频内容和女性用户拓展的提升空间较大。未来一年女频内容或将成为供给端、投流端重点发力赛道。

番茄、阅文等网文版权方从25年开始开放合作,提供大量网文改编授权+投资。番茄免费小说拥有海量网文版权资源,目前小说IP支持动态漫、沙雕漫两种内容形式的授权合作;范围覆盖几十万本小说,除少量超头部已授权作品,标签带有【番茄原创】的小说均可合作。阅文则在25年10月宣布开放十万部精品IP权益。此外阅文目前已经投资了酱油动漫,计划三年内每年合作上线的漫剧数量不少于400部,其中不少于200部作品会改编自阅文IP。随后知乎、阿里大鱼号、书旗、七猫等在一个月内陆续跟进。

三、漫剧核心竞争力:供给端成本降低与效率跃升,AI带来更完善的内容与流量生态 (一)偏向UGC/PUGC生产模式+平台今年加大补贴,构成前期低成本、ROI提升的要素

漫剧的核心优势在于足够低的成本。当前漫剧按照类型可基本划分为沙雕漫(表情包动画)、AI漫剧、动态漫以及其他(小说推文动画等)。其中沙雕漫是数量最多、播放增量最稳定的一种,是最主要的供给内容;AI漫剧则在25年供给端有明显的抬升。而这两种形式最终能跑出,皆在于成本的优势。

首先看沙雕漫,即表情包动画。沙雕漫是漫剧供给、消费的基本盘。沙雕漫类似暴走动画,各类表情包作为主要生产要素,多为搞笑、奇幻题材。其最主要的素材熊猫头表情包的流行最早可追溯到2010年点后百度贴吧的社区文化,伴随国内移动互联网社区发展流变,到2018年前后,B站上较早出现了up主自制的沙雕动画,篇幅在1-2分钟/条,以熊猫头配上语音和口型动画。虽然形式上较为简单,但内容轻松有趣,因此基本上播放量可高达几百万。从2019年开始,更多的沙雕漫账号出现在B站、快手等视频平台。在当时各平台(类似西瓜视频)对中视频进行补贴扶持后,有更多的沙雕漫UGC账号开始涌现。但在平台补贴取消后,沙雕漫逐渐走向沉寂。

此时,沙雕漫已培养出一批较为成熟的创作者。不仅发展出了较为完善的编辑器、素材和教程系统,且逐渐演变为一种“零工经济”模式:通过大量外包、收徒制度,将人工成本大大降低。直到今天,沙雕漫仍然采用和前几年几乎一致的制作流程:人物和背景素材来自网站、自费购入教程等渠道的免费或低价素材包,通过Adobe Animate、AE等较为基础的动画软件、视频软件进行动态创作,音频主要来自AI免费生成的配音+无版权音乐/音效。相较于中视频时期,随着更多个人创作者加入,整体成本已经大大降低,在外包制下报价可低至约100元/分钟,单人即可直接产出完整的作品。

低成本投入也吸引了更多专业机构的加入。根据dataeye,沙雕漫成本每部约4万,优化后可低至3万;动态漫成本在13-30万左右,如果有IP,价格相对更高。而传统真人短剧成本早期在23年大约在20-30万/部左右,到25年上半年升至70–80万元/部,百万级制作频繁出现。在近两年短剧演员生态培养起来后成本更高。25年以来,漫剧上游制作端的专业机构数量有明显增加。根据巨量引擎,漫剧制作公司数量从24年中20家增至25年8月60家;从整体上来看,漫剧行业入局活跃集团数4-6月持续上涨33%。从结构上看,4月到5月期间,短剧版权方占比从31%提升至35%;到了6月,传统动画制作方大量入局,甚至成为主要玩家。

同时平台在今年上半年积极扶持漫剧,从流量补贴到版权、IP多维度内容激励,推动早期ROI提升。从时间上看,抖音&红果布局较早。尤其是5月抖音成立了短剧版权中心,合作方式更丰富。早在今年三月,抖音/巨量引擎就开始对漫剧推出扶持政策,包括激励扶持、品类支持、创作者激励,以及在投放上的生态构建。4-7月漫剧在平台、投流、供给的共振下成长迅速,扶持政策从早期的较为单纯的现金和流量扶持、保障ROI,快速走向了版权合作、IP化、精品化激励。从8月开始对漫剧进行番茄IP授权、收益保底、精品漫剧采买合作。红果则更新“果燃计划”,宣布优质漫剧项目可获前期投资,上线后可获千万级流量支持。在今年5月抖音短剧版权中心成立后,抖音和红果的短剧渠道投放、版权合作更加一体化。相对较低价的买量成本、IP版权成本也成为了今年早期阶段漫剧起量的重要原因。

(二)AI赋能的形式转变:从真人短剧到漫剧,技术与成本端的取舍平衡

今年稍早期的AI短剧大多为三幻(奇幻、玄幻、科幻)真人短剧和动画题材方向。正如我们在今年5月发布的《短剧专题报告(四):红果赶超长视频,海外持续高增,看好AI漫短》所给出的分析,一方面AI制作的成本优势凸显,相较于真人实拍可以明显降低特效、人力成本,构成应用于短剧赛道的最根本原因;另一方面偏想象力创作的题材可以在一定程度上掩盖AI生成内容的失真问题,而动漫题材相较于真人题材,其线条简洁、特征明确,对于表情、动态的精度要求更低,因此是更适合AI应用的赛道。

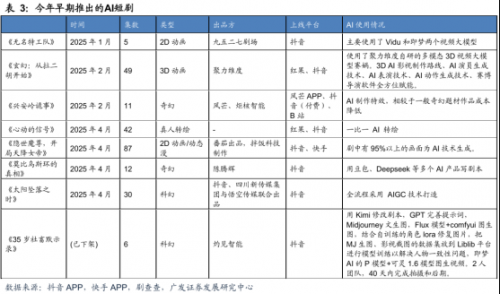

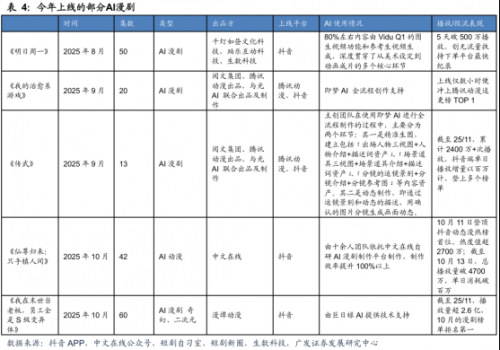

今年2月开始,少数公司开始尝试AI转绘漫剧,例如灵境AI与魔方合作的武侠转绘漫剧《武极天尊》。从25Q2开始,AI转绘漫剧开始上线红果。AI转绘漫剧《心动的信号》由真人短剧《乔秘书又辞职了》直接转为动漫画风,平台内热度超过400万。相较于传统动漫制作,转绘基于已有的短剧内容,成本在5万元到10万元之间,且无需考虑人物特征不一致问题,制作难度低。而到25年中,随着一些画风更偏传统国产动画的AI漫剧投流获益,产能更多涌向了2D赛道,整体集数也迅速拉长,更类似当前的真人短剧。

其技术关键在于,生产要素(分镜板块、角色模型库、表情库、场景库等元素)标准化,所带来的全流程的降本增效。从漫剧本身来看,AI技术已经可以赋能漫剧生产全流程,相较于传统纯人工的动画,成本极大降低。尤其是在文本内容生成、出图上色、配音的过程上,人工+AI的方式要比纯人工最多提效50%~80%,整个制作时长能从50-60天缩短至1个月内(根据巨量引擎)。因此即使是个人也能开动一个AI漫剧项目,进入壁垒低。在动态漫题材上,AI动态漫成本可以降至传统动态漫的10%-30%,解决了传统动态漫成本高导致的供给不足、更新频次低、用户热度流失的问题。相较于早期沙雕漫、PPT漫、推文动画,AI漫剧在生产上更工业化,虽然当前在价格上仍然更高,一集AI漫剧基本上在2000-5000元不等(根据短剧自习室),而沙雕漫在100元左右(根据短剧新圈),但相较于真人短剧成本仍然极低,未来在模型效果更可控、供给端产能与人才培养跟进后,AI漫剧的价格有望进一步走低。

大模型商家积极助推AI漫剧,其商业逻辑在于AI内容与流量生态闭环。对模型厂商来说,一方面需要用新内容释出来印证模型能力;另一方面,调用量级的增长同时也能反哺模型底座的迭代&优化。从多模态的商家角度来看,C端天然没有特别强的意愿/创作动力,即使有出于兴趣而创作的,也并非刚性需求;但对于B端的AI漫剧制作方,一方面AI的使用极大的降低成本,另一方面产品也可以直接向下投流获益,他们是最有动力消费的客群。而短剧、短视频内容平台,AI漫剧内容量的增加会在未来释放更大的流量价值。平台的逻辑是,未来在供给基数、IP加持、技术加持、流量补贴等多种扶持之下,漫剧的市场发展,带来的整体扩盘会带来更大的流量价值。而且快速产出能弥补之前国内动漫的普遍的不足。这其实仍然是短视频平台的商业逻辑,不是传统内容产品的逻辑。

四、投资建议

我们认为,漫剧市场增长核心动力是短剧市场扩容与转型下的流量价值再分配。25年以来,微短剧市场仍然保持持续的增长趋势。免费短剧应用是最为景气的赛道,2025年10月红果短剧MAU为2.45亿人,在在线视频赛道仅次于腾讯视频、爱奇艺、芒果TV,流量仍未见顶。对于漫剧类型的拓展,同样是短剧品类扩张策略的一部分。另一方面,真人短剧付费投流缩水,大批投流方复制从网文转短剧的投放内容变迁路径,转型漫剧赛道,玩家增加+跑通投放,漫剧在暑期投流破峰。

漫剧流量属性承继短剧,女频或成为未来扩圈发力重点。漫剧与网文、短剧同样,在内容上以“剧情钩子”带动用户持续观看,从而获得更长的用户使用时间与留存,最终转化为流量价值。流量属性的特点带来了漫剧运营方式上的“短视频”化,同时在变现模式上也承继了传统真人短剧的IAAP模式。当前漫剧供给集中在男频题材,因此男性用户占比较高,类似早期真人短剧。但短剧市场整体上男女用户比例基本持平,在各小说平台开放改编版权后,女频内容预计成为未来供给端、投流端重点发力赛道,流量价值与有望进一步提升。

漫剧核心竞争力:生产力迭代,供给端成本降低与效率跃升,AI带来更完善的内容与流量生态。偏向UGC/PUGC生产模式+平台今年加大补贴,构成漫剧前期低成本、ROI提升,从而最终跑通盈利的要素。AI赋能带来更工业化的生产方式,未来在模型效果更可控、供给端产能与人才培养跟进后,AI漫剧的成本有望进一步走低。大模型商家积极助推AI漫剧,打造AI内容与下游平台流量生态闭环,引领多模态模型从“兴趣”工具转向更为刚性的生产与变现工具。

漫剧/AI漫剧在今年迅速起量,行业进入深度竞争时期。在未来IP版权、AI技术进步、平台与政策多方加持下,AI漫剧有望在量级跃升的基础上继续提质,迎来进一步的受众扩圈、流量价值提升。我们观察到此次各互联网大厂均快速积极涌入漫剧赛道,给予流量和政策扶持,较上一轮入场短剧更为积极。考虑AI赋能制作,较真人短剧门槛更低,起量或更快,未来漫剧市场天花板或比目前设想更为乐观。